聚丙烯:淡旺季交汇 需求好转预期能否兑现

聚丙烯:淡旺季交汇 需求好转预期能否兑现

导语

8月聚丙烯市场价格震荡走跌,月末虽进入淡旺季交汇阶段,但下游需求仍未见明显起色,后续价格能否止跌转暖,旺季预期能否如期兑现?卓创资讯究其驱动因素进行具体分析。

8月聚丙烯价格整体呈震荡下跌的走势。以华东市场拉丝价格为例,8月聚丙烯拉丝华东市场均价在7997.50元/吨,环比下跌2.44%,同比下跌5.78%。

价格疲态难改 跌至两年低点

图1 2022年聚丙烯华东拉丝产品国内价格走势图

图1 2022年聚丙烯华东拉丝产品国内价格走势图截至目前,8月国内聚丙烯市场价格震荡走低。以华东拉丝为例,月内最高点出现在月初8175元/吨,最低点出现在本月下旬的7875元/吨,价差达到300元/吨。从近年来聚丙烯价格波动区间情况来看,本月价格已达到近两年来低点。

往年来看,8月底9月初需求通常存逐步转暖的迹象,价格亦出现上涨。而今年价格持续低位,究其原因,仍然是围绕供需基本面的表现,而本月在供应端压力不大的前提下,需求便成为了行情下行的主导因素。

物流不畅+高温双重压制 内需再度“降温“

从国内聚丙烯各领域开工情况来看,8月份均出现了不同程度的下滑,整体下游开工负荷低位运行。

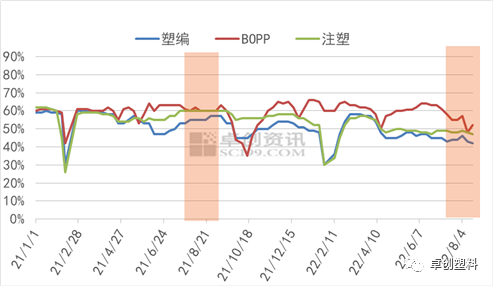

图2 2021-2022年聚丙烯主要下游开工负荷变化

图2 2021-2022年聚丙烯主要下游开工负荷变化下游主要领域月内表现一般。均聚来看,整体需求未见好转,塑编需求持续低迷,企业多维持刚需采购,短期复苏预期不强;高温天气影响下,包装行业需求止步,BOPP处于消费淡季的同时企业盈利空间偏低,虽有阶段性投机需求出现,但整体依旧偏弱。共聚来看,虽然随着稳经济一揽子政策进一步生效,汽车产销数据环比好转,但作为耐用消费品,需求弹性有限。

除了处于需求淡季外,部分区域物流不畅也对需求有一定的制约,而高温天气带来的一系列连锁反应更是对部分地区下游企业影响明显。因此,国内下游处于需求淡季的同时又受到物流不畅和高温天气的双重打击,部分地区企业暂停生产或错峰生产,进一步拖累下游终端的开工负荷,目前仍未看到任何旺季前备货的迹象。

出口窗口持续关闭 外需支撑不再

受海外需求低迷以及东南亚部分装置重启的影响,海外生产企业库存压力进一步加大,美金报价随着行情松动明显,出口窗口持续关闭。

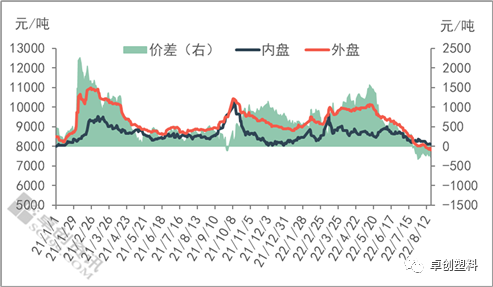

图3 2021-2022年聚丙烯拉丝产品内外盘套利对比图

图3 2021-2022年聚丙烯拉丝产品内外盘套利对比图原料来看,尽管月内出口运费有所下降,但出口价格偏高,出口窗口持续关闭下,未听闻原料成交好转的情况。制品来看,由于国内部分区域工厂受静默管理影响,生产和发货受限,海外制品订单存工期延迟、无法及时运送的情况,甚至导致后续订单量减少,整体外需表现不及往年。

总体看来,后市行情扭转的重要关注点仍在需求端的表现上,多数业者已降低对需求旺季的心理预期,并对后市整体心态偏空。但月末受原油、丙烷的价格的反弹,市场心态得到部分修复,个别下游领域月末也有新增订单跟进。且卓创资讯认为,后市随着天气转凉,下游开工受限情况将陆续解除,虽然需求短期得到明显放量的预期可能不大,但可以寄希望于中秋、国庆假期前的备货跟进,预计PP继续下行空间有限,9月或存一定刚需。